EUR/JPY به نظر میرسید برای سال 2025 نزولی آماده باشد. اختلاف سیاستهای پولی، هشدارهای فنی و خوشبینی نسبت به ین همگی همراستا شدند — اما در نهایت ناکام ماند.

یک سال پیش، من بهراستی فکر میکردم EUR/JPY برای یک سال نزولی 2025 آماده است. بهنظر میرسید اقتصاد اروپا بهدرجه کافی ضعیف باشد که بانک مرکزی اروپا بتواند چندین بار نرخ بهره را کاهش دهد، در حالی که بانک ژاپن بهنظر میرسید آماده افزایش نرخ بهره به سطوحی باشد که در دههها پیش مشاهده نشدهاند. این دقیقاً همان نوع اختلاف سیاستهای پولی بود که معاملهگران ارز به دنبال آن هستند، بهعلاوه تقاضای افزایشی برای ین در شرایطی که انتظار میرفت دوره نخست رئیسجمهور ایالات متحده دونالد ترامپ ناپایدار باشد.

از منظر فنی، EUR/JPY در مسیر چاپ یک الگوی ستاره شلیک در نمودار سالانه قرار داشت، در حالی که یک الگوی سر و شانههای شل نیز در حال شکلگیری در نمودار ماهانه بود. ترکیب این دو، بهنظر میرسید ترکیبی واضح برای یک EUR/JPY بهطور قابلتوجهی ضعیفتر است.

چرا EUR/JPY برای سال 2025 نزولی بهنظر میرسید

در سطح کلان، شرایط بهنظر ساده بود. چشمانداز رشد اروپا در حال وخیم شدن بود، فشارهای تورمی در حال کاهش بودند و بازارها برای یک دوره طولانی از کاهش نرخ بهره توسط ECB موقعیت میگرفتند. در مقابل، ژاپن سرانجام پس از دههها سیاست فوقالعاده شل، در حال ظهور بود و معاملهگران انتظار داشتند بانک ژاپن نرخها را بهصورت تهاجمیتری نرمال کند.

از نظر فنی، هشدارهای مورد انتظار نیز وجود داشتند. یک الگوی ستاره شلیک احتمالی در نزدیکی مقاومت بلندمدت نشاندهنده خستگی بازار بود، در حالی که ساختار سر و شانههای در حال شکلگیری خطر نزولی را در صورت شکست حمایت پیشبینی میکرد. با همراستایی اصول بنیادی و نمودارها، استدلال نزولی برای EUR/JPY قانعکننده بهنظر میرسید.

تحلیل نمودار توسط مت سیمپسون – منبع داده: ICE، TradingView

2025 برنامههای دیگری برای EUR/JPY داشت

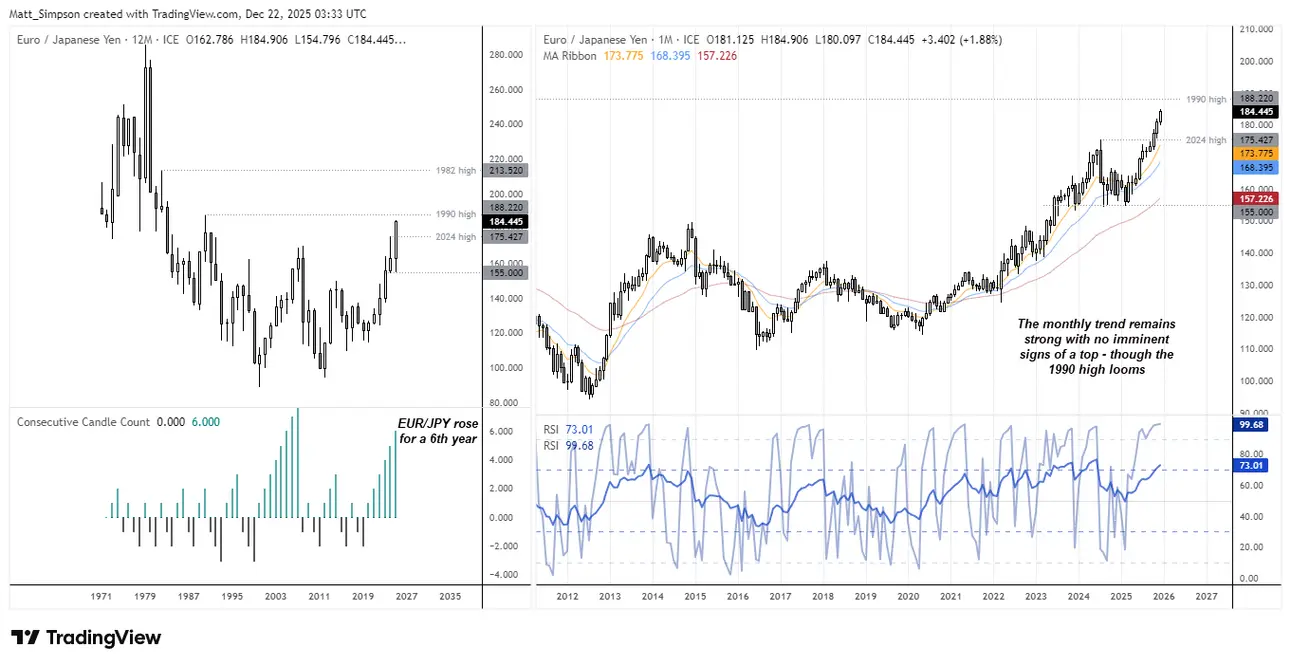

در عوض، EUR/JPY تا زمان نوشتن این مطلب 13.3٪ در سال افزایش یافته است — یا تقریباً 20٪ نسبت به پایینترین نقطهٔ فوریه — که نشان میدهد این دیدگاه بهطور قطع اشتباه بوده است. نه تنها این جفت ارز برای ششمین سال متوالی رشد کرده است، سال 2025 قویترین سال آن در 12 سال گذشته بوده و هماکنون فقط ۲٪ زیر اوج 1990 خود معامله میشود.

پس چه چیزی اشتباه شد؟ منطق کلان بهطور کامل غلط نبود، اما شدت و تأثیر آن بر بازار بهدرستی ارزیابی نشده بود. نظریهٔ کوتاهفروشی EUR/JPY در سهماههٔ اول امیدوارکننده بهنظر میرسید؛ موقعیتهای طولانی ین بهدلیل انتظار از یک بانک ژاپن صیادانه بهشدت افزایش یافت. در واقع، بانک مرکزی تنها در هفتههای اخیر نرخ بهره را به ۰٫۷۵٪ ارتقا داده است — که بسیار کمتر از تعداد افزایشهای متعددی است که معاملهگران یک سال پیش انتظار داشتند. همزمان، ECB کمتر از آنچه پیشبینی میشد ملایم رفتار کرد و به تثبیت یورو کمک کرد.

تحلیل نمودار توسط مت سیمپسون – منبع داده: ICE، TradingView

لغو تعرفههای ترامپ، حمایت از ین را تضعیف کرد

علت اصلی مشکل شاید سیاست تجاری باشد نه بانکهای مرکزی. در حالی که تهدید اولیهٔ تعرفههای تهاجمی جریانهای ریسک‑آف (risk‑off) را تحریک کرد و از ین حمایت کرد، لغو این تعرفهها بعداً برای تمایل به ریسک بسیار مثبتتر بود نسبت به تهدیدهای اولیه که هرگز نزولی نبودند.

همزمان با بهبود احساس ریسک، تقاضای پناهگاه امن برای ین کاهش یافت و یکی از ستونهای کلیدی استدلال نزولی EUR/JPY را تضعیف کرد. این تغییر در نهایت به ضرر ین تمام شد — و باعث شد EUR/JPY بالا بماند، علیرغم اینکه در ابتدا شبیه یک الگوی کتابی برای کاهش جفت ارز بهنظر میرسید.

چشمانداز فنی EUR/JPY: یورو در مقابل ین ژاپن

نمودار ماهانه همچنان در یک روند صعودی قوی باقی مانده است و هنوز هیچ نشانهٔ واضحی از تشکیل سقف وجود ندارد. اگرچه قیمتها به وضوح از میانگینهای متحرک ۱۰‑ماهه و ۲۰‑ماهه خود فاصله گرفتهاند و RSI ماهانه نیز در وضعیت بیشخرید است، این شرایط بهتنهایی سیگنالهای وارونگی نیستند.

کاهش قیمتی در یک زمان آینده اجتنابناپذیر است — بهویژه اگر بانک ژاپن یک بار دیگر نرخ بهره را افزایش دهد — اما با حذف انتظارات و تمرکز صرفاً بر روی حرکت قیمتها، استدلال برای یک بازگشت نزولی پایدار دشوار است. در این مرحله، محتملترین نتیجه، مجموعهای از بازگشتهای طبیعی در چارچوب یک روند صعودی وسیعتر است.

پس از اینکه صیادان (حامیان سیاست صیادانه) در بیشتر سال گذشته ناامید شدند، بانک ژاپن پیش از این نشان داده است که میتواند عملکرد کمتری ارائه دهد. دلیلی برای اینکه فرض کنیم سال آینده بهطرز قابلتوجهی متفاوت خواهد بود، وجود ندارد.

تقویم اقتصادی کامل را ببینید