فشارآفرینی و مداخله تشخیص نادرست و یک راهحل موقت هستند.

مقامات ژاپن دوباره به کار برگشتند. نخستوزیر و وزیر دارایی جدید دربارهٔ ضعف ین بحثهای پر سر و صدا میکنند و با فشارآفرینی به بازارها میپردازند — حتی با تهدید به مداخله. این صحنه را پیشتر دیدهایم و تیم تازه بهنظر میرسد نسبت به پیشینان، گیجکنندهتر باشد.

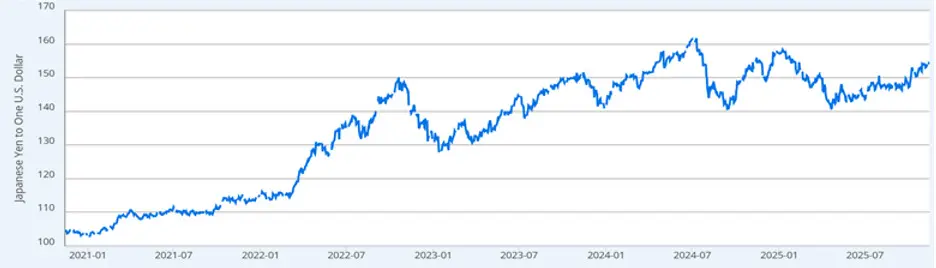

بدون شک ین ضعیف است. در مقابل دلار، در پنج سال گذشته بیش از ۳۰٪ سقوط کرده است (شکل ۱) و حدود ۷‑۸٪ از زمانی که واضح شد سانه تاکائچی در اکتبر ۲۰۲۵ نخستوزیر میشود، پایین آمده است. ین واقعی نیز در همین دوره حدود ۳۰٪ کاهش ارزش داشته است.

شکل ۱. کاهش ارزش ین نسبت به دلار

نرخ ارز لحظهای ین به دلار

منبع: هیئتمدیران سامانهٔ فدرال رزرو

ناسازگاری سیاستی

در زمان آغاز کارم در وزارت خزانهداری ایالاتمتحده، در دفتر مبادلات ارزی، دلار تحت فشار قرار داشت؛ چرا که بحران اعتمادی به تصمیمگیریهای سیاستی آمریکا وجود داشت. ما روزانه برای حمایت از دلار مداخله میکردیم، گرچه هر روز ارزش آن کاهش مییافت. به واسطه سادگی جوانیام، از رئیسم پرسیدم چرا ایالاتمتحده به جای مداخله ناموفق، سیاستهای کلان خود را تنظیم نمیکند. او به من نگاه کرد و گفت: «دولت نمیتواند سیاست مالی را اصلاح کند، فدرال رزرو نیز در زمینهٔ سیاست پولی قدمی برنمیدارد. ما باید بهعنوان عامل کاری دیده شویم، پس مداخله میکنیم.»

وزارت دارایی ژاپن با اشتیاق مسئولیت خود بر سر ین را حفظ میکند، حتی اگر سیاست پولی احتمالاً عامل اصلی تعیین ارزش ارز باشد و تحت حوزهٔ «بانک ژاپن مستقل» قرار گیرد.

رویکردهای وزارت دارایی نسبت به ین ضعیف شاید به مرز ناسازگاری برسد. ین ضعیف برای صادرات مفید است، حتی اگر صادرات برای صنعت ژاپن به دلیل حضور چندملیتیاش کمتر اهمیت داشته باشد. اما شهروندان ژاپن از پیامدهای تورمی ناراضیاند. پس از سالها تلاش مقامات ژاپن برای مبارزه با رکود، تورم در ژاپن حدود ۳٪ است و بهوضوح بالاتر از هدف ۲٪ قرار دارد. مردم همچنین ین ضعیف را محدودکنندهٔ درآمدهای واقعی میپندارند. وزارت دارایی از تمام این نکات آگاه است.

ین ضعیف یک مسئلهٔ حساس سیاسی است. اما ترکیب سیاستهای ژاپن بهنظر ناسازگار میآید.

یک ین ضعیف شاید اجتنابناپذیر باشد، با توجه به نرخهای بهره پایین و به اصطلاح «تجارت حمل» (carry trade). بانک ژاپن در سال گذشته نرخ پایهٔ خود را از -0.1٪ به 0.5٪ ارتقا داد و تا کنون از افزایش بیشتر دور مانده است؛ علیرغم بحثهای شدید. ژاپن گامی در جهت سفتسازی کمی معتدل برداشته است. نرخ بهره مرجع و پرتوجه ۱۰‑ساله در طول سال گذشته حدود یک درصد رشد کرده و به حدود 1.75٪ رسیده است، اما همچنان زیر سطح تورم باقی مانده؛ همانطور که بخشهای کوتاهمدت منحنی بازده نیز هستند.

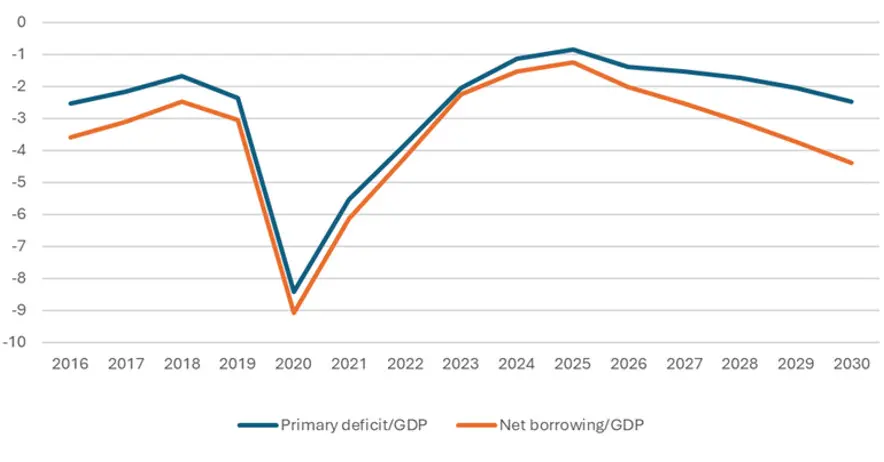

بدهی دولت ژاپن بسیار عظیم است — حدود ۲۳۰٪ از تولید ناخالص داخلی. چشمانداز نشان میدهد که کسریهای اولیه و کلی بهطور چشمگیری ادامه خواهند یافت، اگرچه مالیات تورمی تأثیر بر نسبت بدهی به تولید ناخالص داخلی را بهگونهای محدود میکند که برای وزارت دارایی خوشایند است.

شکل ۲. پیشبینی ادامهٔ کسریها

کسری اولیه و کلی ژاپن نسبت به تولید ناخالص داخلی

منبع: پایگاهدادهٔ چشمانداز اقتصادی جهانی صندوق بینالمللی پول، اکتبر ۲۰۲۵

در این بستر، نخستوزیر تاکائچی گسترش مالی را پیشنهاد داد که از احتیاط پیشینگذاران و «احتیاطگرایی» نسبی مقامات وزارت دارایی فراتر است. بستهٔ اقتصادی اولیهٔ وزارت دارایی بهارزش ۱۷ تریلیون ین، که توسط تاکائچی ضعیف ارزیابی شد، سپس دولت ۴ تریلیون ین دیگر به آن افزود. اگرچه جداسازی اثرات مضاعف از تأثیر تحریککنندهٔ این بستههای مالی دشوار است، برخی تحلیلگران پیشبینی میکنند که نسخهٔ تصویبشده توسط کابینه میتواند رشد تولید ناخالص داخلی ۲۰۲۶ را از حدود ۰٫۵٪ به ۱٪ ارتقا دهد.

انتظار میرفت که چنین گسترش مالی فشار صعودی بر نرخ بهره وارد کند و به این ترتیب ارزش ین را تقویت نماید. اگرچه بازده اوراق ۱۰‑سالهٔ دولتی ژاپن از اکتبر ۲۰۲۵ حدود ۲۰ پایهٔ نقطه افزایش یافته، ین هنوز تقویت نشده است — حتی در حالی که اختلاف بهره نسبت به دلار در همان زمان کاهش یافته است.

این تا حدی به این دلیل است که بازارها نسبت به جهتگیری و پایداری سیاست مالی ژاپن نگرانی نشان میدهند. در همین حال، بانک ژاپن که درون خود دچار تفرقه است و از ارتقای رسمی نرخها امتناع کرده، دوباره در مورد امکان افزایش نرخ در جلسهٔ پیشرو که در انتهای این ماه برگزار میشود، بحث میکند. اگرچه تورم، ین ضعیف و دادههای واقعی میتوانند حمایتکنندهٔ افزایش نرخ باشند، اما تردیدهای بیشتر در سایهٔ واقعیتهای سیاسی که مجلس در بررسی پیشنهاد مالی کابینه دارد، ممکن است ادامه یابد. علاوه بر این، بانک ژاپن به اندازهٔ بانک مرکزی اروپا یا فدرال رزرو مستقل نیست و بهخوبی پیامدهای مالی افزایش نرخها برای حسابهای عمومی ژاپن در مواجهه با تورم جاری را میداند. بسیاری از تحلیلگران بر این باورند که بانک ژاپن تحت تأثیر «تسلط مالی» (fiscal dominance) قرار دارد.

این برای سیاست ارزی چه معنا دارد؟

مانند وزارت خزانهداری ایالاتمتحده در اوایل دوران کاری من، وزارت دارایی احساس میکند که باید اقدامی انجام دهد. بهجای اینکه ژاپن ترکیب سیاستهای خود را بررسی کند، وزیر دارایی بهصراحت دربارهٔ ضعف ین نگرانی مینمایند، تهدید به مداخله میکند و میگوید که بازارها یکطرفه، بینظم و بازتابدهندهٔ مبانی اساسی نیستند. اما اگرچه موقعیتهای کوتاهمدت قابلتوجهی گاهی در بازار شکل میگیرد، معاملات ین بینظم نیست — کسبوکار بهخوبی انجام میشود، نقدینگی مناسب است و اسپردهای خرید‑فروش باریکاند. در واقع، بازارها بازتابدهندهٔ مبانی اساسی هستند و دربارهٔ سیاست اقتصادی ژاپن رأی میدهند.

در نهایت، ین ضعیف تا حد زیادی بازتابدهندهٔ ناسازگاری سیاستهای ژاپن است. همانطور که سیاست ارزی ژاپن — و بهویژه وزارت دارایی آن — نیز بازتابگر این ناسازگاری است.

مارک سوبل، رئیس ایالاتمتحده در OMFIF است.